Отражение возврата товара от покупателя при УСН и ставке НДС 20%

Порядок отражения в программе «1С:Бухгалтерия 8» операций по возврату товара от покупателя при применении УСН и ставки НДС 20% рассмотрим на примере.

Пример 1

ООО ФИРМА «Электротовары» (продавец), применяющая c 01.01.2025 УСН и основные ставки НДС (20, 10 %), согласно договору с ООО «Стиль» (покупатель), применяющей общий режим налогообложения (ОСНО), совершила следующие хозяйственные операции:

- 03.02.2025 получила от покупателя предварительную оплату в размере 50%;

- 10.02.2025 реализовала товары покупателю на сумму 117 600,00 руб. (в т.ч. НДС 20 % – 19 600,00 руб.);

- 14.02.2025 получила окончательную оплату за товары.

15.02.2025 покупатель вернул часть товаров по причине выявления брака. Последовательность операций приведена в таблице 1.

Таблица 1

Таблица 1

Согласно пункту 5 статьи 171, пункту 4 статьи 172 НК РФ, суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, принимаются к вычету в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

Такие вычеты производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с даты возврата или отказа.

В соответствии с пунктом 1.4 письма ФНС России от 23.10.2018 №СД-4-3/20667@ при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу – налогоплательщику НДС рекомендуется выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем.

Организации (ИП), применяющие УСН и основные ставки НДС (20, 10%), имеют право на вычет исчисленной суммы НДС при возврате покупателем товаров или отказа от товаров (работ, услуг). В этом случае они регистрируют в книге покупок выставленные корректировочные счета-фактуры. Сведения из книги покупок выгружаются в декларацию по НДС (п.17 Методических рекомендаций по НДС для УСН, направленных письмом ФНС России от 17.10.2024 №СД-4-3/11815@).

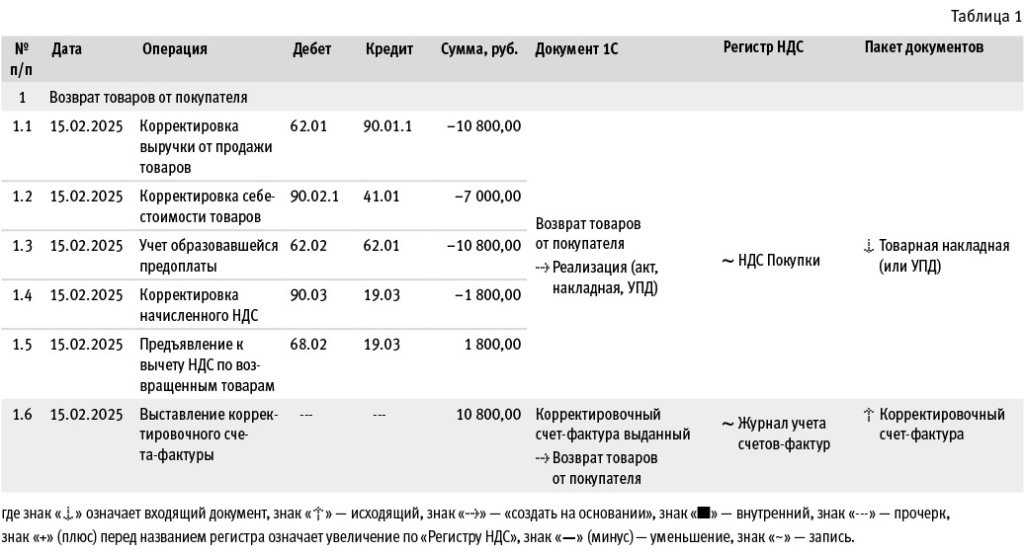

Для отражения возврата товаров от покупателя (операции 1.1 «Корректировка выручки от продажи товаров», 1.2 «Корректировка себестоимости товаров», 1.3 «Учет образовавшейся предоплаты», 1.4 «Корректировка начисленного НДС», 1.5 «Предъявление к вычету НДС по возвращенным товарам») необходимо создать документ Возврат товаров от покупателя (рис. 1) (раздел Продажи – подраздел Продажи).

Рис. 1. Отражение возврата товара от покупателя

Рис. 1. Отражение возврата товара от покупателя

Документ Возврат товаров от покупателя можно сформировать из документа Реализация (акт, накладная, УПД) по кнопке Создать на основании. На закладке Товары необходимо указать количество возвращенных товаров. Также следует проверить правильность указания счетов расчетов на закладке Расчеты.

На закладке НДС необходимо установить, какой счет-фактура будет служить основанием для внесения записи в книгу покупок в части исчисленной при отгрузке суммы НДС, приходящейся на возвращенные товары. На основании рекомендаций ФНС России (письмо от 23.10.2018 №СД-4-3/20667@) следует установить переключатель в положение Корректировочный счет-фактура, выданный покупателю (рекомендуется). При таком положении переключателя внизу документа Возврат товаров от покупателя появляется возможность составления корректировочного счета-фактуры (рис. 1).

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01 – сторно на себестоимость возвращенных бракованных товаров;

Дебет 62.01 Кредит 90.01.1 – сторно на продажную стоимость возвращенных бракованных товаров;

Дебет 62.02 Кредит 62.01 – сторно на сумму засчитываемой предоплаты;

Дебет 90.03 Кредит 19.03 – сторно на сумму НДС, начисленную при отгрузке бракованных товаров;

Дебет 68.02 Кредит 19.03 – на сумму НДС, начисленную при отгрузке бракованных товаров и подлежащую налоговому вычету.

При выставлении покупателю корректировочного счета-фактуры на уменьшение стоимости товаров (в том числе в связи с возвратом части товаров) продавец принимает разницу в сумме НДС к вычету в налоговом периоде корректировки. Поэтому в результате проведения документа Возврат товаров от покупателя выполняется запись в регистр накопления НДС предъявленный.

Приход в этот регистр – это потенциальная запись в книге покупок, расход – предъявление НДС к вычету либо списание налога по другим основаниям (например, сумма налога может быть включена в стоимость товаров, списана за счет чистой прибыли организации и т.п.).

Для предъявления к налоговому вычету суммы НДС, исчисленной при отгрузке возвращенных товаров, вносится запись в регистр накопления НДС Покупки (раздел Покупки – подраздел НДС).

Также вносится запись в регистр Книга учета доходов и расходов (раздел I). Сумма в поле Расходы отражает уменьшение суммы, признанной в расходах по УСН, на стоимость возвращенных товаров. Одновременно вносятся записи с видом движения «Приход» в регистр Расходы при УСН. Также вносится запись в регистр Возвраты товаров.

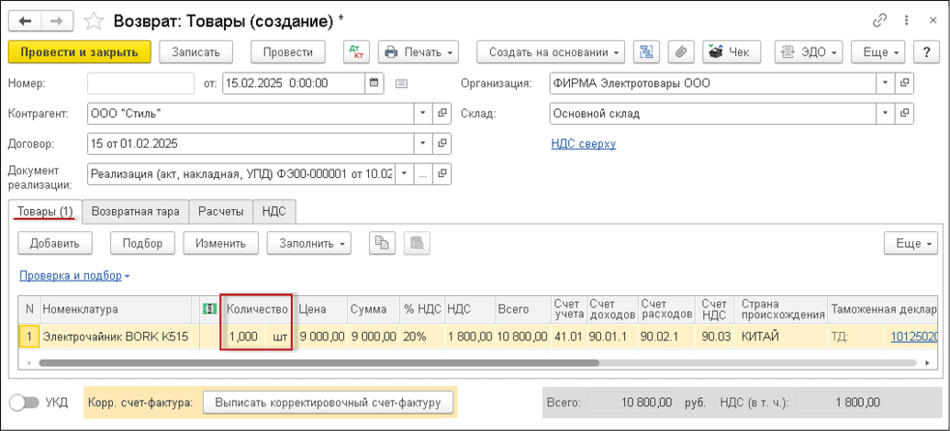

Для выставления корректировочного счета-фактуры на возвращенные товары (операция 1.6 «Выставление корректировочного счета-фактуры») необходимо нажать на кнопку Выписать корректировочный счет-фактуру внизу документа Возврат товаров от покупателя (рис. 1). При этом автоматически создается документ Корректировочный счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

Если в документе Возврат товаров от покупателя (рис. 1) переключатель под табличной частью будет находиться в состоянии УКД, то документ Корректировочный счет-фактура выданный будет автоматически сформирован после проведения документа Возврат товаров от покупателя. Перейти в новый документ Корректировочный счет-фактура выданный в этом случае можно:

- из списка связанных документов документа Возврат товаров от покупателя;

- по гиперссылке Все реквизиты формы Универсальный передаточный документ, которая открывается по гиперссылке строки УКД документа Возврат товаров от покупателя.

В новом проведенном документе Корректировочный счет-фактура выданный (рис. 2), который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа Корректировка реализации.

Рис. 2. Выставление корректировочного счета-фактуры покупателю

Рис. 2. Выставление корректировочного счета-фактуры покупателю

Кроме того:

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ возврата товаров от покупателя;

- в поле Код вида операции (КВО) – значение «18», которое соответствует составлению корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения их количества (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@);

- переключатель Составлен будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде;

- в строке Выставлен (передан контрагенту) будет проставлен флаг и указана дата регистрации документа Корректировка реализации, которую при необходимости следует заменить на дату фактического выставления корректировочного счета-фактуры. Если с покупателем заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператору электронного документооборота (ЭДО), указанная в его подтверждении.

В результате проведения документа Корректировочный счет-фактура выданный вносится регистрационная запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о выставленном покупателю корректировочном счете-фактуре.

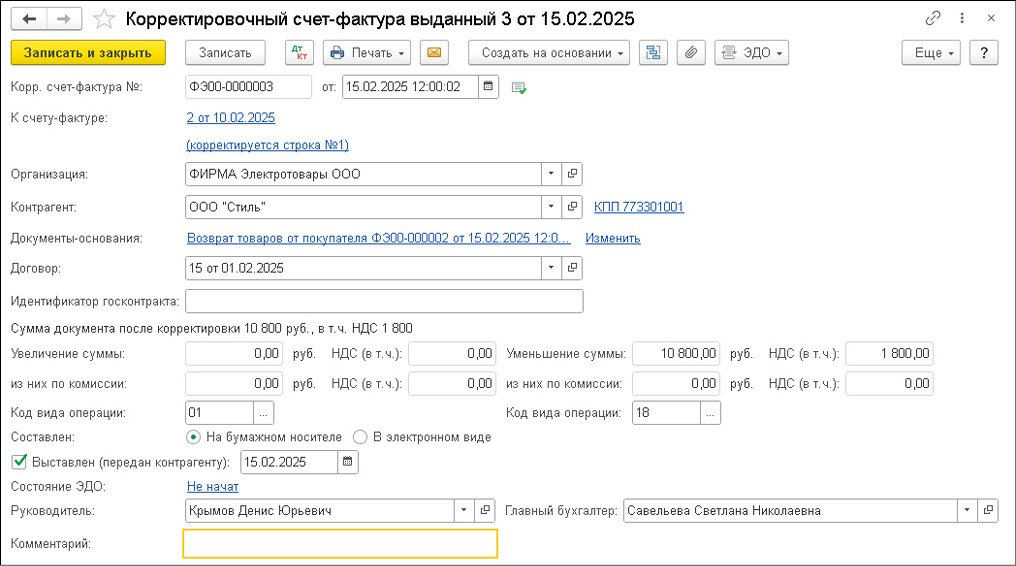

С помощью кнопки Печать документа Корректировочный счет-фактура выданный (рис. 2) можно просмотреть и распечатать корректировочный счет-фактуру (см. рис. 3).

Рис. 3. Печатная форма счета-фактуры выданного

Рис. 3. Печатная форма счета-фактуры выданного

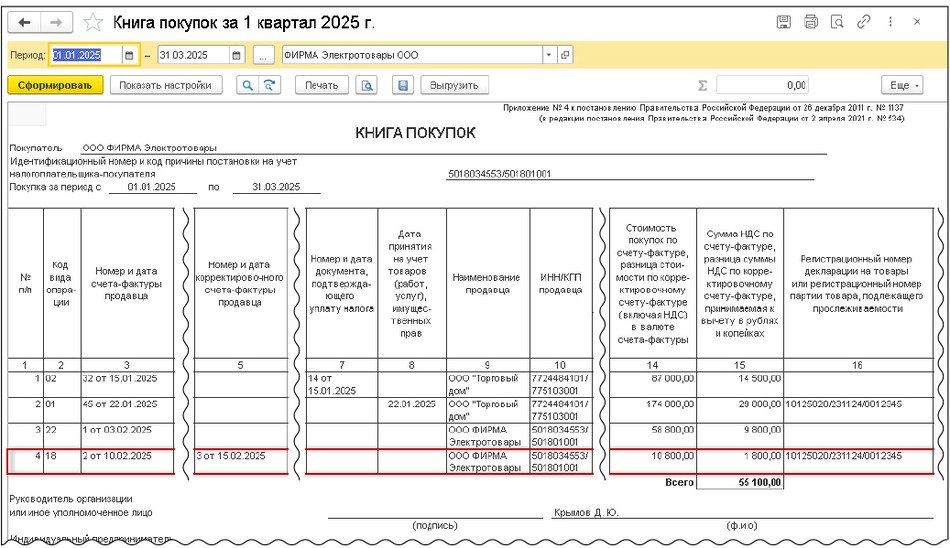

В книге покупок за I квартал 2025 года (утв. постановлением Правительства РФ от 26.12.2011 №1137) (раздел Отчеты – подраздел НДС) (рис. 4) будет зарегистрирован выставленный корректировочный счет-фактура №3 от 15.02.2025 с кодом вида операции «18», который соответствует составлению корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав (приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@).

Рис. 4. Книга покупок за I квартал 2025 года

Рис. 4. Книга покупок за I квартал 2025 года

Если при возврате товаров образующаяся сумма переплаты не возвращается покупателю, а засчитывается в счет будущих поставок товаров, то такая сумма признается для целей исчисления НДС авансом, облагаемым НДС в соответствии с подпунктом 2 пункта 1 статьи 167 НК РФ (письма Минфина России от 11.07.2013 №03-07-11/27047, от 31.08.2012 №03-07-15/118).

Поскольку какие-либо разъяснения по порядку составления счета-фактуры на аванс, образующийся в результате уменьшения стоимости отгруженных товаров (в том числе в связи с возвратом), отсутствуют, заполнение такого счета-фактуры производится в общеустановленном порядке, для чего представляется правомерным:

- указать наименование товаров, в счет предстоящей поставки которых засчитывается данная сумма переплаты (пп.4 п.5.1 ст.169 НК РФ, пп.«а» п.2 Правил заполнения счета-фактуры, утв. Постановлением №1137);

- не указывать номер платежно-расчетного документа, по которому изначально были получены суммы предоплаты, так как основанием для исчисления налога служит не непосредственное поступление денежных средств, а проведение корректировки реализации и зачет образовавшейся переплаты в счет предстоящих поставок (абз.2 пп.«з» п.1 Правил заполнения счета-фактуры, утв. Постановлением №1137).

Исчисленная с образовавшейся переплаты сумма НДС, зачтенная в счет будущей поставки товаров, будет отражена в книге продаж за тот налоговый период, в котором продавцом и покупателем согласовано уменьшение стоимости отгруженных товаров в связи с возвратом.

Отражение возврата товара продавцу при УСН и ставке НДС 20%

Порядок отражения в программе «1С:Бухгалтерия 8» операций по возврату товара продавцу при применении УСН и ставки НДС 20% рассмотрим на примере.

Пример 2

ООО ФИРМА «Электротовары» (покупатель), применяющая c 01.01.2025 УСН и основные ставки НДС (20, 10 %), согласно договору с ООО «Торговый дом» (продавец), применяющей ОСНО, совершила следующие хозяйственные операции:

- 15.01.2025 перечислила предварительную оплату в размере 50%;

- 22.01.2025 приобрела товары на сумму 174 000,00 руб.;

- 27.01.2025 произвела окончательную оплату за товары.

29.01.2025 организация вернула часть товаров продавцу по причине выявления брака.

Последовательность операций приведена в таблице 2.

Таблица 2

Таблица 2

В соответствии с пунктом 1.4 письма ФНС России от 23.10.2018 №СД-4-3/20667@ при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу – налогоплательщику НДС рекомендуется выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем.

Покупатель – налогоплательщик НДС, применяющий основные ставки НДС (20, 10%), при возврате товара, по которому ранее был принят к вычету входящий НДС, обязаны этот НДС восстановить. Это делается на основании корректировочного счета-фактуры продавца или первичных документов об уменьшении стоимости отгруженных товаров. Для восстановления в книге продаж регистрируется или корректировочный счет-фактура, полученный при возврате товара, или первичные документы об уменьшении стоимости отгруженных товаров, если такой документ поступил раньше (пп.4 п.3 ст.170 НК РФ, п.14 Правил ведения книги продаж, утв. Постановлением №1137).

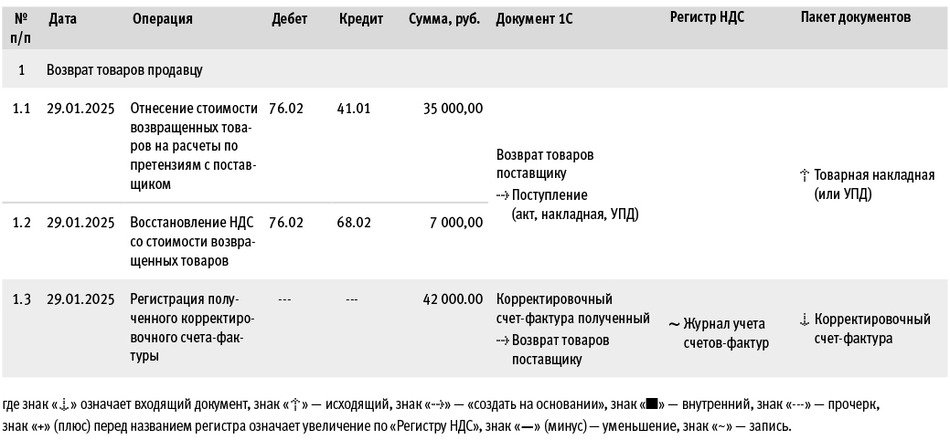

Возврат товаров продавцу (операции 1.1 «Отнесение стоимости возвращенных товаров на расчеты по претензиям с поставщиком», 1.2 «Восстановление НДС со стоимости возвращенных товаров») регистрируется с помощью документа Возврат товаров поставщику (рис. 5), который можно сформировать из документа Поступление (акт, накладная, УПД) по кнопке Создать на основании. В новом документе, заполненном автоматически сведениями из документа Поступление (акт, накладная, УПД), необходимо уточнить количество возвращаемых товаров с соответствующих счетов учета.

Рис. 5. Отражение возврата товаров поставщику

Рис. 5. Отражение возврата товаров поставщику

На закладке Товары необходимо указать количество возвращаемых товаров. Также следует проверить правильность указания счетов расчетов на закладке Расчеты. На закладке НДС необходимо установить, какой счет-фактура будет получен от продавца.

На основании рекомендаций ФНС России (письмо от 23.10.2018 №СД-4-3/20667@) следует установить переключатель в положение Корректировочный счет-фактура, полученный от поставщика (рекомендуется). При таком положении переключателя внизу документа Возврат товаров поставщику появляется возможность регистрации полученного от продавца корректировочного счета-фактуры (рис. 5).

После проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 76.02 Кредит 41.01 – на стоимость возвращенных бракованных товаров (без учета предъявленной суммы НДС);

Дебет 76.02 Кредит 68.02 – на сумму НДС, ранее принятую к вычету по приобретенным товарам и подлежащую восстановлению после возврата товаров поставщику.

В регистр НДС Продажи вносится запись на сумму НДС, ранее предъявленную к налоговому вычету и подлежащую восстановлению после возврата товаров поставщику. Также вносится запись c видом движения «Расход» в регистр Расходы при УСН на стоимость возвращенных товаров.

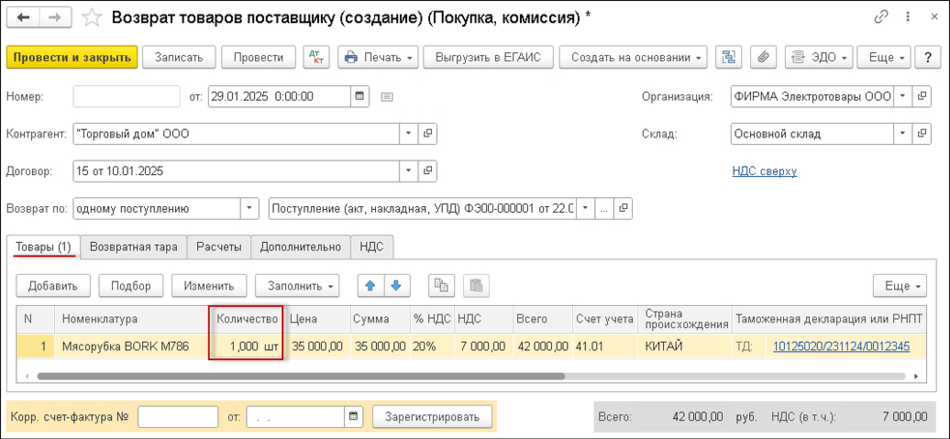

Для регистрации полученного от поставщика корректировочного счета-фактуры (операция 1.3 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. Счет-фактура № и от документа Возврат товаров поставщику (рис. 5) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать.

При этом автоматически будет создан документ Корректировочный счет-фактура полученный (рис. 6), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 6. Получение корректировочного счета-фактуры от продавца

Рис. 6. Получение корректировочного счета-фактуры от продавца

Поля документа Корректировочный счет-фактура полученный будут заполнены автоматически на основании сведений из документа Возврат товаров поставщику.

Кроме того:

- в поле Получен будет проставлена дата регистрации документа Возврат товаров поставщику, которую при необходимости следует заменить на дату фактического получения корректировочного счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ возврата товаров;

- в поле Код вида операции будет отражено значение «18», которое соответствует получению корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) отгруженных товаров (приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@);

- переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде.

В результате проведения документа Корректировочный счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

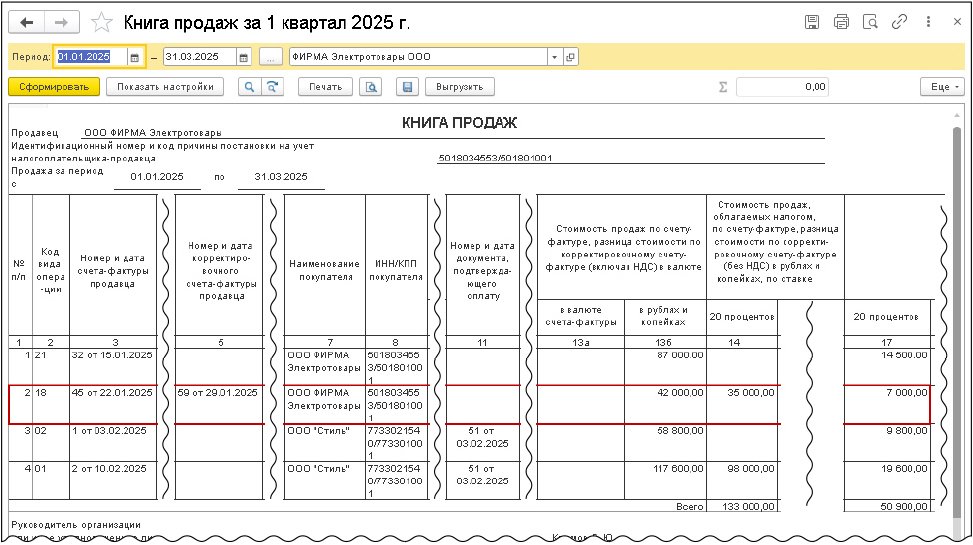

В книгу продаж за I квартал 2025 года (утв. постановлением №1137) (раздел Продажи – подраздел НДС) (рис. 7) будет внесена регистрационная запись по корректировочному счету-фактуре №59 от 29.01.2025 на восстановленную сумму НДС по возвращенным продавцу товарам с КВО «18».

Рис. 7. Книга продаж за I квартал 2025 года

Рис. 7. Книга продаж за I квартал 2025 года

В материале использованы фото: William Potter / Shutterstock / Fotodom.

А какой НДС проставлять в накладной на возврат, если фирма применяет 5/7% НДС, а товар возвращает поставщику на 20%?