По каким формам зарплатной отчетности нужно отчитаться за I кв. 2025 года

Не позднее 25 апреля 2025 года организации и ИП должны представить в СФР и ИФНС следующие «зарплатные» отчеты:

- Подразделы формы ЕФС-1 (утв. приказом СФР от 17.11.2023 №2281):

- подраздел 1.1 Раздела 1 формы ЕФС-1 за март 2025 года;

- подраздел 1.3 Раздела 1 формы ЕФС-1 за март 2025 года – представляют государственные учреждения;

- подраздел 3 Раздела 1 формы ЕФС-1 за I квартал 2025 года;

- Раздел 2 формы ЕФС-1 за I квартал 2025 года.

- Персонифицированные сведения о физических лицах (утв. приказом ФНС России от 29.09.2022 №ЕД-7-11/878@) за март 2025 года.

- Расчет по страховым взносам (РСВ) (утв. приказом ФНС России от 13.09.2024 №ЕД-7-11/739@) за I квартал 2025 года.

- Расчет 6-НДФЛ (утв. приказом ФНС России от 09.01.2024 №ЕД-7-11/1@) за I квартал 2025 года.

При наличии работников организации и ИП, применяющие автоматизированную УСН (АУСН), обязаны представлять в СФР только подразделы 1.1 и 1.2 Раздела 1 формы ЕФС-1.

Какие зарплатные отчеты можно представить нулевыми

Если на протяжении всего отчетного периода организации и ИП не выплачивали доходы работникам организации, то им необходимо представить за I квартал 2025 года нулевые формы Раздела 2 формы ЕФС-1; Персонифицированные сведения о физических лицах и Расчет по страховым взносам. При отсутствии работников у ИП представлять перечисленные формы не нужно.

Ответственность за непредставление «зарплатной» отчетности

Если организации и ИП не представят «зарплатную» отчетность или представят ее позже установленного срока либо с ошибками, то нормами НК РФ и КоАП РФ предусмотрено наложение штрафов.

|

Нарушение |

Размер штрафа |

||

|

Для должностных лиц |

Для организаций |

||

|

Непредставление подразделов формы ЕФС-1 или представление с недостоверными сведениями |

От 300 до 500 руб. или предупреждение (ст.15.33.2 КоАП РФ) |

За несдачу или ошибки в Разделе 1 – 500 руб. за каждое застрахованное лицо (ст.17 Федерального закона от 01.04.1996 №27-ФЗ)

|

За несдачу или ошибки в Разделе 2 – 5 % от взносов, начисленных к уплате за последние три месяца отчетного периода, за каждый полный или неполный месяц просрочки (минимум – 1 000 руб., максимум – 30 % от суммы недоимки) (п.1 ст.26.30 Федерального закона от 24.07.1998 №125-ФЗ)

|

|

Несоблюдение правила представления формы в электронном виде |

Штраф в размере 1 000 руб. (ст.17 Закона №27-ФЗ) |

||

|

Непредставление Персонифицированных сведений о физических лицах |

От 300 до 500 руб. или предупреждение (ст.15.5 КоАП РФ) |

200 руб. (ст.126 НК РФ) |

|

|

Непредставление РСВ |

От 300 до 500 руб. или предупреждение (ст.15.5 КоАП РФ) |

5 % от не уплаченной по расчету суммы взносов за каждый полный и неполный месяц просрочки (минимум – 1 000 руб., максимум – 30 % от недоимки) (п.1 ст.119 НК РФ) |

|

|

Представление РСВ с недостоверными сведениями (неуплата страховых взносов) |

Штраф в размере 20 % от неуплаченной суммы взносов

|

||

|

Несоблюдение правила предоставления формы в электронном виде предусмотрен |

|

||

|

Непредставление расчета 6-НДФЛ |

От 300 до 500 руб. или предупреждение (ст.15.5 КоАП РФ) |

1 000 руб. за каждый полный или неполный месяц со дня представления расчета (п.1.2 ст.126 НК РФ) |

|

|

Представление расчета 6-НДФЛ с недостоверными сведениями |

Штраф в размере 500 руб. (п.1 ст.126.1 НК РФ) |

||

|

Несоблюдение правила предоставления формы 6-НДФЛ в электронном виде |

|

||

Подготовка отчетности в «1С:Зарплате и управлении персоналом 8»

Форма ЕФС-1

Форма, порядок заполнения и формат электронного представления формы ЕФС-1 утверждены приказами СФР от 17.11.2023 №2281 и от 23.11.2023 №2315. Форма ЕФС-1 состоит Титульного листа; Раздела 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию» и Раздела 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний». Каждый подраздел формы ЕФС-1 имеет свой срок предоставления.

Подраздел 1.1 Раздела 1 формы ЕФС-1

Подраздел 1.1 Раздела 1 формы ЕФС-1 представляется при приеме, увольнении, приостановлении и возобновлении с сотрудником трудового договора, а также при заключении и расторжении с исполнителем гражданско-правового договора (ГПХ) в срок не позднее рабочего дня, следующего за днем издания приказа (трудового договора) с кадровым мероприятием сотрудника или дня заключения (расторжения) договора ГПХ. При переводе, переименовании или передачи заявления о способе ведения трудовой книжки подраздел необходимо представить не позднее 25-го числа месяца, следующего за отчетным.

Отметим, что Минтруд планирует изменить сроки сдачи ЕФС-1. В частности, подраздел 1.1 Раздела 1 формы ЕФС-1 нужно будет сдавать на следующий рабочий день после кадрового изменения при переводе работника на дистанционную (удаленную) работу и на условиях неполного рабочего времени.

Подготовить подраздел 1.1 Раздела 1 формы ЕФС-1 в программе «1С:Зарплата и управление персоналом 8» редакции 3 можно с помощью документа Сведения о трудовой деятельности, ЕФС-1 подраздел 1.1:

- раздел Кадры – Электронные трудовые книжки;

- раздел Отчетность, справки – Электронные трудовые книжки;

- раздел Отчетность, справки – 1С-Отчетность – папка Отчетность по физлицам.

Подраздел 1.1 Раздела 1 формы ЕФС-1 заполнится автоматически, если в кадровом документе в программе установлен флаг Отразить трудовую деятельность или Отразить в трудовой книжке.

Как подготовить комплект документов при приеме на работу

Как изменить код вида трудового договора в форме ЕФС-1, если срочный договор стал бессрочным

Как увидеть идентификатор (UUID) кадрового мероприятия

Подраздел 3 Раздела 1 формы ЕФС-1

Подраздел 3 Раздела 1 формы ЕФС-1 представляется ежеквартально по застрахованным лицам, за которых организация перечисляет дополнительные страховые взносы на накопительную часть пенсии и уплачивает взносы (Федеральный закон от 30.04.2008 №56-ФЗ).

Подготовить подраздел 3 Раздела 1 формы ЕФС-1 в программе «1С:Зарплата и управление персоналом 8» редакции 3 можно с помощью документа Дополнительные страховые взносы, ЕФС-1 подраздел 3:

- раздел Отчетность, справки – Добровольное пенсионное страхование;

- раздел Отчетность, справки – СФР. Пачки, реестры, описи;

- раздел Отчетность, справки – 1С-Отчетность – папка Отчетность по физлицам.

Документ необходимо создавать по каждому платежному поручению за месяц, в котором из заработной платы сотрудника были удержаны и уплачены в СФР суммы дополнительных страховых взносов на накопительную пенсию.

Как сформировать подраздел 3 Раздела 1 формы ЕФС-1

Раздел 2 формы ЕФС-1

Раздел 2 формы ЕФС-1 представляется ежеквартально страхователям по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Подготовить Раздел 2 формы ЕФС-1 в программе «1С:Зарплата и управление персоналом 8» (ред. 3) можно с помощью регламентированного отчета ЕФС-1 Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (раздел Отчетность, справки – 1С-Отчетность – папка Отчетность в фонды).

Для расчета страховых взносов на травматизм при окончательном расчете заработной платы за месяц (раздел Зарплата – Начисление зарплаты и взносов) в настройках учетной политики организации необходимо указать Ставку взносов в СФР на НС и ПЗ (раздел Настройка – Организации – Учетная политика и другие настройки – Учетная политика – Страховые взносы).

В Разделе 2 формы ЕФС-1 отображаются сведения по сотрудникам, работающим по трудовым договорам, и исполнителям, работающим по договорам ГПХ, если по условиям договора ГПХ предусмотрена уплата страховых взносов на травматизм. Для этого в программе «1С:Зарплата и управление персоналом 8» (ред. 3) в документе Договор (работы, услуги) раздел Зарплата – Договоры (в т.ч. авторские) предусмотрена возможность установки флага Подлежит страхованию от несчастных случаев.

Если в настройках учетной политики организации установлен флаг Организация инвалидов или выбран одноименный вид тарифа (раздел Настройка – Организации – Учетная политика и другие настройки – Учетная политика – Страховые взносы), то в Разделе 2 формы ЕФС-1 автоматически отобразится код льготы 60 % и заполнится соответствующее поле льготы (ст.2 Федерального закона от 22.12.2005 №179-ФЗ).

В составе Раздела 2 формы ЕФС-1 обязательно должны быть представлены (п.12 приказа СФР от 17.11.2023 №2281):

- подраздел 2.1 «Расчет сумм страховых взносов»;

- подраздел 2.3 «Сведения о результатах проведенных обязательных предварительных и периодических медицинских осмотров работников и проведенной специальной оценке условий труда на начало года».

Персонифицированные сведения о физических лицах

Персонифицированные сведения о физических лицах представляются ежемесячно плательщиками страховых взносов (п.7 ст.431 НК РФ). Согласно письму ФНС России от 28.03.2023 №БС-4-11/3700@, в случае представления Раздела 3 в составе Расчета по страховым взносам по итогам каждого отчетного периода обязанность по представлению персонифицированных сведений о физических лицах за последний месяц каждого квартала считается исполненной.

Подготовить Персонифицированные сведения о физических лицах в программе «1С:Зарплата и управление персоналом 8» (ред. 3) можно с помощью одноименного регламентированного отчета (раздел Отчетность, справи – 1С-Отчетность – папка Налоговая отчетность).

Состав сотрудников в персонифицированных сведениях соответствует составу сотрудников в Расчете по страховым взносам, в т. ч. в нем отображаются сведения по мобилизованным сотрудникам, сотрудникам, находящимся в отпуске, совместителям, а также директору (единственному учредителю). Корректирующий отчет необходимо представить перед непосредственным представлением Расчета по страховым взносам за отчетный период.

Расчет по страховым взносам

Расчет по страховым взносам представляется ежеквартально плательщиками страховых взносов (п.7 ст.431 НК РФ). С 01.01.2025 действует обновленная форма РСВ, утв. приказом ФНС России от 13.09.2024 №ЕД-7-11/739@, которая применяется с отчетности за I квартал 2025 года. Начиная с версий 3.1.30.108 и 3.1.31.58 в программе «1С:Зарплата и управление персоналом 8» поддерживается обновленная форма и формат электронного представления РСВ (утв. приказом ФНС России от 29.09.2022 №ЕД-7-11/878@ в ред. Приказа №739@).

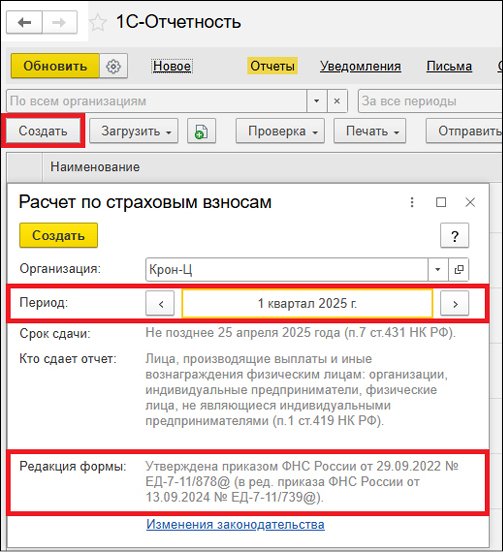

А с версий 3.1.30.116 и 3.1.31.66 в программе реализовано автоматическое заполнение Расчета по страховым взносам. Подготовить Расчет по страховым взносам в программе «1С:Зарплата и управление персоналом 8» (ред. 3) можно с помощью одноименного регламентированного отчета (раздел Отчетность, справки – 1С-Отчетность – папка Налоговая отчетность), рис. 1.

Рис. 1. Форма РСВ с отчетности за I квартал 2025 года

Рис. 1. Форма РСВ с отчетности за I квартал 2025 года

Для расчета страховых взносов при окончательном расчете заработной платы за месяц (раздел Зарплата – Начисление зарплаты и взносов) в настройках учетной политики организации необходимо указать действующий Вид тарифа страховых взносов (раздел Настройка – Организации – Учетная политика и другие настройки – Учетная политика – Страховые взносы), а также проверить Статус застрахованного лица (раздел Кадры – Сотрудники или Физические лица – Страхование) по каждому застрахованному лицу. Форму следует заполнять на последний день месяца отчетного периода.

Новая форма РСВ состоит из Титульного листа и 4 Разделов с подразделами и Приложениями к ним. Согласно Приказу №739@:

- в Раздел 1 добавлено Приложение 3.1 «Расчет соответствия условиям применения единого пониженного тарифа страховых взносов плательщиками, указанными в п.13.2 ст.427 НК РФ»;

- в Приложение 2 к Разделу 1 «Расчет соответствия условиям применения пониженных тарифов страховых взносов плательщиками, указанными в пп.7 п.1 ст.427 НК РФ» добавлена новая строка 041 для сведений о доходах, полученных по соглашению о трудоустройстве инвалидов (для некоммерческих организаций);

- в Приложение 5 к Разделу 1 «Сведения о физических лицах, с сумм выплат и иных вознаграждений которым исчислены страховые взносы в размере, установленном пп.2 п.6.2 ст.431 НК РФ» добавлены новые строки 061–064 для показателей: дата рождения, пол и документ, удостоверяющий личность. Также добавлена новая таблица для указания базы для исчисления взносов (в пределах единой предельной величины) помесячно за последние три месяца отчетного периода;

- в Раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств» добавлены строки 040 и 050 для отражения взносов на медстрахование глав К(Ф)Х (поддерживается в учетных решениях «1С:Предприятие 8»);

- в подраздел 1 Раздела 2 «Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства» добавлено поле «Расчет составлен» (001). Также добавлены строки с кодом периода освобождения от уплаты взносов и датами начала и окончания (поддерживается в учетных решениях «1С:Предприятие 8»);

- в Раздел 3 «Персонифицированные сведения о застрахованных лицах» добавлена строка 141, в которой отображаются выплаты по договорам ГПХ;

- в Раздел 4 добавлено Приложение 1 «Сведения, необходимые для применения тарифов страховых взносов, установленных п.4 ст.425 НК РФ».

В составе Расчета по страховым взносам обязательно должны быть представлены (Приказ №739@):

- Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- подраздел 1 Раздела 1 «Расчет сумм страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование Раздела 1»;

- Раздел 3 «Персонифицированные сведения о застрахованных лицах».

Все действующие контрольные соотношения показателей Расчета по страховым взносам поддержаны в программе «1С:Зарплата и управление персоналом 8» (ред. 3).

Расчет 6-НДФЛ

Расчет 6-НДФЛ представляется ежеквартально налоговыми агентами, которые производили выплаты физическим лицам по трудовым договорам и/или договорам ГПХ. Если у организации есть обособленные подразделения, которые производят выплаты работникам, то форму необходимо представить по месту регистрации каждого обособленного подразделения.

Подготовить расчет 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» (ред. 3) можно с помощью регламентированного отчета 6-НДФЛ (с 2021 года), раздел Отчетность, справки – 1С-Отчетность – папка Отчетность по физлицам.

Для расчета налогов в межрасчетных документах и при окончательном расчете заработной платы за месяц (раздел Зарплата – Начисление зарплаты и взносов) в программе необходимо проверить Статус налогоплательщика (раздел Кадры – Сотрудники – Налог на доход) по каждому физическому лицу. Форму следует заполнять на дату после проведения всех перерасчетов/выплат.

Отметим, что ФНС России в письме от 28.01.2025 №БС-4-11/739@ разъяснила, в каких начислениях налогоплательщики обязаны выделять районные коэффициенты и северные надбавки (РК и СН). Также Минфин России в письме от 20.02.2025 №03-04-05/15967 разъяснил, когда доходы в виде районных коэффициентов и надбавок к зарплате, выплачиваемых в связи с работой в районах Крайнего Севера, облагаются НДФЛ по ставкам 13 % (15 %).

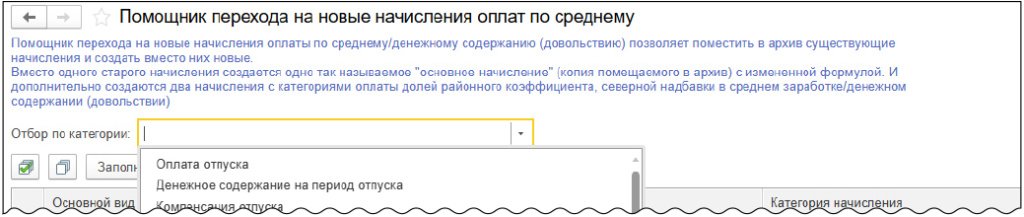

Начиная с версий 3.1.30.108 и 3.1.31.58 в программе «1С:Зарплата и управление персоналом» реализован расчет НДФЛ по прогрессивным шкалам с 2025 года в соответствии с Федеральным законом от 12.07.2024 №176-ФЗ. Также для возможности выделения долей РК и СН в программу добавлен Помощник перехода на новые начисления оплат по среднему (раздел Настройка – Сервис), рис. 2.

Рис. 2. Помощник перехода на новые начисления оплат по среднему

Рис. 2. Помощник перехода на новые начисления оплат по среднему

Все действующие контрольные соотношения показателей расчета 6-НДФЛ поддержаны в программе «1С:Зарплата и управление персоналом 8» (ред. 3).

Как в «1С:Зарплате и управлении персоналом 8» (ред. 3) отразить НДФЛ с доходов нерезидентов по договорам ГПХ, отразить доходы в натуральной форме, вести учет НДФЛ и заполнять отчет 6-НДФЛ