Подготовить расчет 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3 можно с помощью сервиса 1С-Отчетность (раздел Отчетность, справки).

Алгоритмы автоматического заполнения отчета 6-НДФЛ (с 2021 года), а также Справки о доходах (2-НДФЛ) для сотрудников (раздел Налоги и взносы) адаптированы к изменению шкалы ставок по НДФЛ и новому перечню КБК.

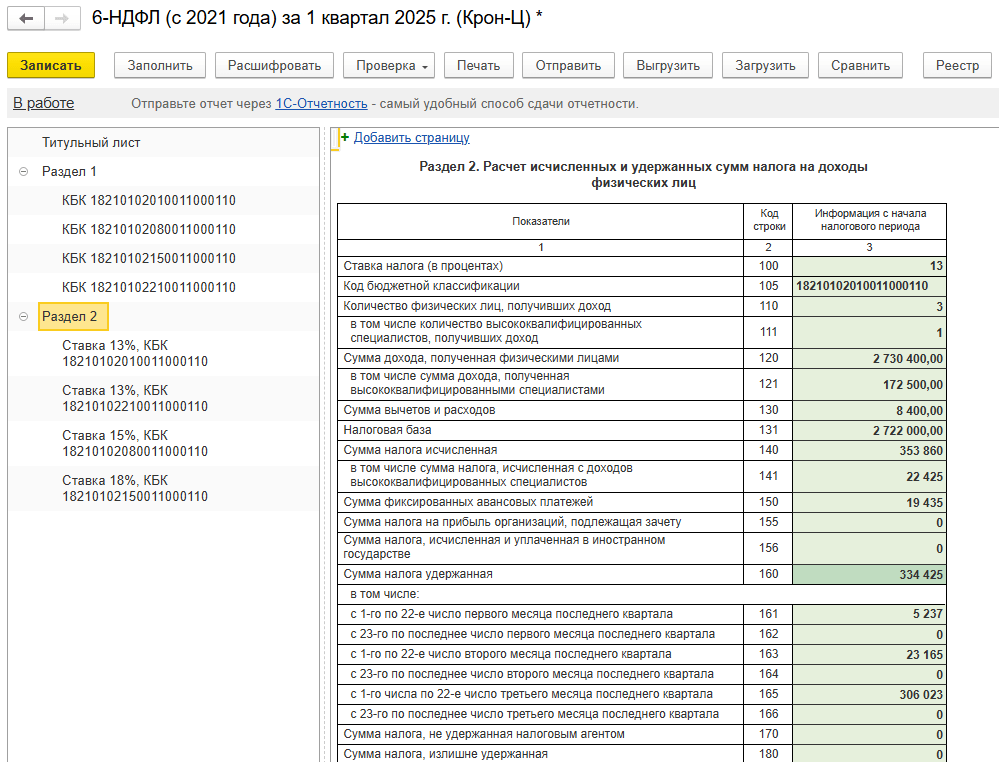

Рисунок. Автоматическое заполнение расчета 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рисунок. Автоматическое заполнение расчета 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Для корректного заполнения отчета необходимо своевременно обновлять программу и устанавливать патчи, а также проверить личные данные сотрудников и присвоенный им статус налогоплательщика (раздел Кадры – Сотрудники – Налог на доход). Дата подписи на Титульном листе должна соответствовать дате после проведения всех перерасчетов/выплат. Также следует соблюдать последовательность проведения документов.

В Разделе 1 по строкам 020 и 030 указываются суммы НДФЛ, подлежащие перечислению и возвращенные с начала налогового периода по соответствующим срокам перечисления:

-

с 1-го по 22-е число месяца;

-

с 23-го по последнее число месяца.

Раздел 2 заполняется по соответствующим ставкам налога и количеству лиц, получивших доход. Для расчета за I квартал 2025 года сведения формируются нарастающим итогом с 1 января по 31 марта 2025 года.

Сумма дохода, полученного физическими лицами, указывается в строке 120. Здесь же указываются вознаграждения по договорам ГПХ.

❗ Доходы от трудовой деятельности льготных нерезидентов облагаются по пятиступенчатой прогрессивной шкале НДФЛ. В этот расчет включаются доходы по общей (основной) оплате труда и по РК и СН. Отдельно налоговая база по РК и СН не определяется (п.1.2, 3 и 3.1 ст.224 НК РФ). Отображение сумм РК и СН в документах-начислениях предусмотрено в программе «1С:Зарплата и управление персоналом 8» ред. 3 по умолчанию для возможного перерасчета НДФЛ, если статус налогоплательщика может измениться в течение год.

Стандартные вычеты отображаются по строке 130 на странице ставки 13%, поскольку предоставляются резидентам до достижения предельного размера дохода – 450 000 руб. Нерезидентам и льготным резидентам налоговые вычеты не предоставляются.

Остальные вычеты могут попадать по строке 130 на страницы ставок 15, 18, 20 или 22%, если право на их получение возникает при соответствующем уровне дохода. Вычеты в месяце превышения очередного порога дохода относятся к ставке, применяемой до превышения.

❗ В соответствии со ст.210 НК РФ в программе «1С:Зарплата и управление персоналом 8» ред. 3 налоговые вычеты предоставляются сотруднику последовательно в разрезе дат получения дохода: сначала вычет применяется к общей (основной) налоговой базе, затем – к налоговой базе по РК и СН, если вычет использован не полностью. При следующих начислениях пересчета ранее предоставленного вычета в разрезе налоговых баз не производится. Если вычет введен, когда уже были начислены доходы, то вычет применяется последовательно к доходам с начала периода на каждую дату получения дохода.

- Проверка ведения учета

- Расчет НДФЛ по прогрессивным шкалам с 2025 года

- Регистр налогового учета по НДФЛ с 2025 года

- Применение имущественного и социального вычетов с 2025 года

- Как провести частичную выплату зарплаты

- Как зарегистрировать иностранцев, работающих на основании патента, для учета НДФЛ

- Учет НДФЛ и заполнения 6-НДФЛ в 2025 году: эксперт 1С отвечает на вопросы читателей БУХ.1С

В материале использованы фото: Nuttapong punna / Shutterstock / Fotodom.