В «1С:Предприятии» необходимые изменения, связанные с введением туристического налога, поддерживаются с выходом очередных версий.

Туристический налог: объект налогообложения, ставки и льготы

НК РФ дополнен новой главой 33.1 «Туристический налог» на основании Федерального закона от 12.07.2024 №176-ФЗ. С 1 января 2025 года туристический налог может быть введен в любом городе России на основании отдельного нормативного правового акта представительного органа соответствующего муниципального образования.

Туристический налог будут уплачивать организации и ИП, оказывающие услуги по предоставлению мест для временного проживания физлиц в отелях, гостиницах, апартаментах и других средствах размещения, принадлежащих налогоплательщику на праве собственности или на ином законном основании и включенных в реестр классифицированных средств размещения. При этом налог отели будут по сути получать от постояльцев – его станут включать в стоимость услуг по предоставлению проживания.

Муниципалитеты могут устанавливать разные ставки налога с учетом сезонности и категории средства размещения (ст.418 НК РФ). Минимальный налог составляет 100 рублей за сутки проживания. Предельная же ставка налога в 2025 году составит 1% от стоимости проживания (ст.418.5 НК РФ). Затем ставка ежегодно будет повышаться на 1%, пока в 2029 году не достигнет максимального значения в размере 5%.

Общую сумма налога, полученную налогоплательщиком со всех средств размещения постояльцев за три месяца, нужно уплачивать в бюджет соответствующего муниципального образования. Срок уплаты налога – не позднее 28-го числа месяца, следующего за истекшим кварталом (ст.418.8 НК РФ). Налог подлежит уплате в составе ЕНП (ст.58 НК РФ).

Отличия туристического налога от курортного сбора

|

Показатель |

Туристический налог |

Курортный сбор |

|

Регион действия |

Может быть введен на территории любого региона России |

Устанавливался в нескольких регионах (Алтайский, Краснодарский и Ставропольский край, г. Санкт-Петербург) |

|

Плательщик |

Гостиница |

Гость |

|

Момент начисления |

При полной оплате вне зависимости от момента проживания (письма Минфина от 04.10.2024 №03-05-08/96119, от 05.11.2024 №03-05-08/108773) |

Не позднее даты выезда |

|

Включение в цену проживания |

Включен |

Не включен |

|

Отражение в первичных документах |

В документах отдельно не выделяется (из ст.418.7 НК РФ исключено требование о выделении турналога отдельной строкой) |

При взимании сбора выдается отдельный документ |

Учет туристического налога

Налог начисляется в момент полной оплаты стоимости услуги по временному проживанию. Сумма рассчитывается по налоговой ставке от стоимости услуги без налога и НДС. Если сумма окажется меньше 100 рублей за сутки, то налог признается равным минимальному налогу в размере 100 рублей за сутки. За услугу по временному проживанию в составе услуги по санаторно-курортному лечению всегда платится минимальный налог.

Сумма налога в бухгалтерском учете включается в затраты, а в налоговом учете по налогу на прибыль и УСН уменьшает доходы (выручку).

В программе «1С:Бухгалтерия 8» поддержан расчет налога для организаций и ИП, применяющих УСН и налог на прибыль, когда цена на услугу установлена в рублях и расчеты с покупателем осуществляются в рублях.

Как вести учет туристического налога в «1С:Бухгалтерии 8»

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.167 поддерживается учет туристического налога. Для учета расчетов по туристическому налогу добавлен счет 68.17 «Туристический налог».

Настройки программы

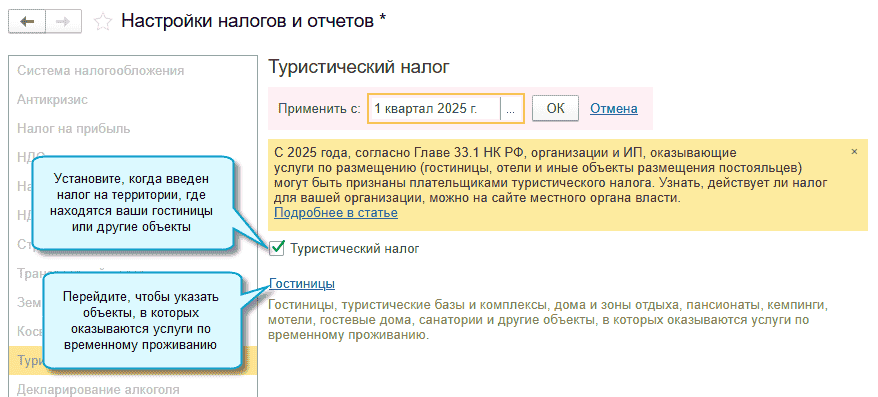

Перед началом работы в программе «1С:Бухгалтерия 8» необходимо выполнить следующие настройки (рис. 1–5):

Рис. 1. Настройки туристического налога

Рис. 1. Настройки туристического налога

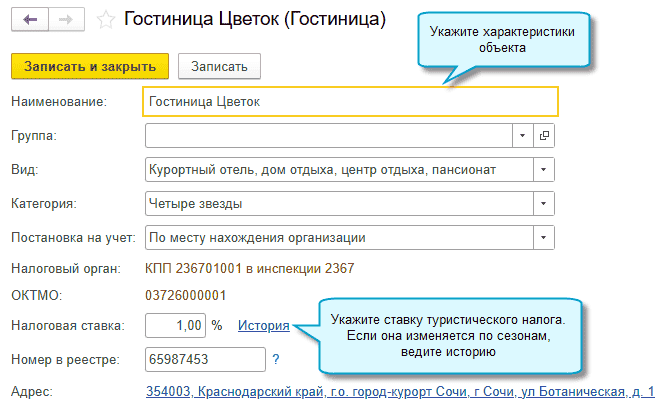

Рис. 2. Настройки туристического налога

Рис. 2. Настройки туристического налога

Полный интерфейс: меню «Главное – Настройки – Налоги и отчеты».

Рис. 3. Настройки туристического налога

Рис. 3. Настройки туристического налога

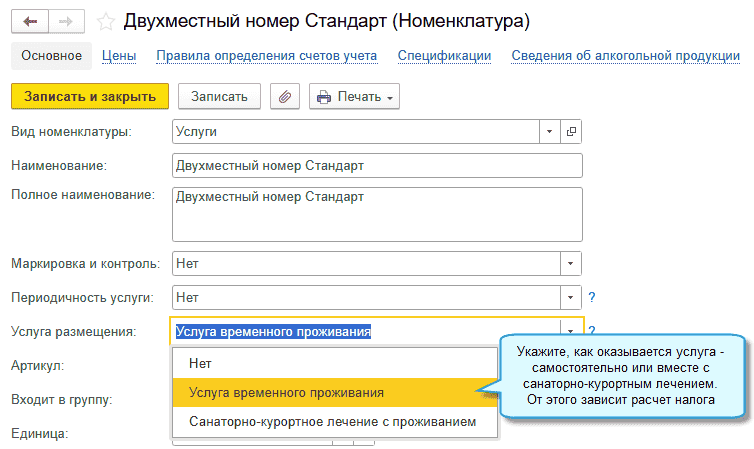

Полный интерфейс: меню «Справочники – Товары и услуги – Номенклатура».

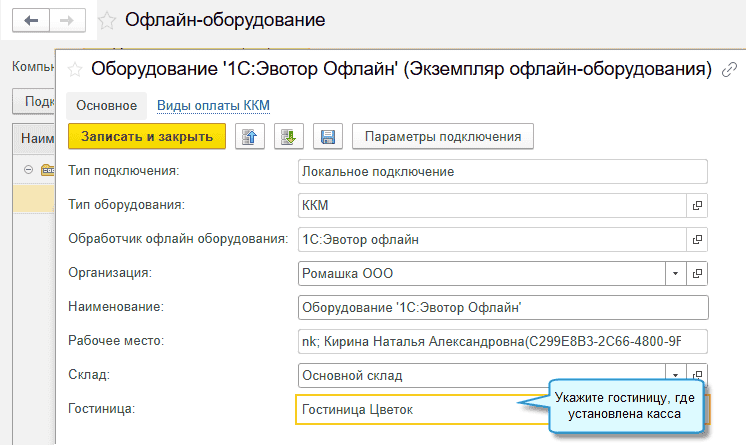

Затем укажите гостиницу в настройках загрузки данных из ОФД или подключения офлайн-оборудования, если загружаются данные о розничных продажах (рис. 4):

Рис. 4. Подключение офлайн-оборудования

Рис. 4. Подключение офлайн-оборудования

Полный интерфейс: меню «Администрирование – Настройки программы – Поддержка оборудования – Офлайн-оборудование».

Рис. 5. Настройка параметров оплаты

Рис. 5. Настройка параметров оплаты

Полный интерфейс: меню «Главное – Настройки – Функциональность – Торговля – Розничная торговля».

Отражение в учете оплаты услуг

Расчет туристического налога выполняется на основании данных счетов, выставленных покупателям, и отчетов о розничных продажах. В них указывается гостиница и наличие льгот у покупателя, на которого оформлен договор. При заполнении декларации по туристическому налогу услугой будет считаться каждая отдельная строка счета и отчета о розничных продажах.

Если договор на оказание услуг заключается с организацией или ИП, то счета необходимо создавать на все платежи. Если договор заключается с физическим лицом, то счет требуется, если оплата производится дистанционным способом – картой через интернет, переводом по банковским реквизитам или через Систему быстрых платежей (СБП).

Счета покупателям необходимо выставлять на полную стоимость проживания за сутки (рис. 6).

Если по условиям бронирования требуется внести частичную предоплату, то можно оформить счет на оплату первых суток проживания, а при заезде покупатель на месте оплатит за остальные сутки.

Рис. 6. Выставление счета покупателю

Рис. 6. Выставление счета покупателю

Выставленный счет указывается в документах, которыми отражается его оплата покупателем, – Поступление на расчетный счет, Операция по платежной карте и др. (рис. 7).

Рис. 7. Указание реквизитов счета в документах оплаты

Рис. 7. Указание реквизитов счета в документах оплаты

Когда при заезде в гостиницу покупатель платит за остальные сутки проживания, создается чек на основании счета на предоплату (рис. 8):

Рис. 8. Создание чека на основании счета на предоплату

Рис. 8. Создание чека на основании счета на предоплату

Если по периоду проживания оплата получена при заезде и пробит чек, то счет покупателю оформлять не требуется (рис. 9):

Рис. 9. Чек на оплату

Рис. 9. Чек на оплату

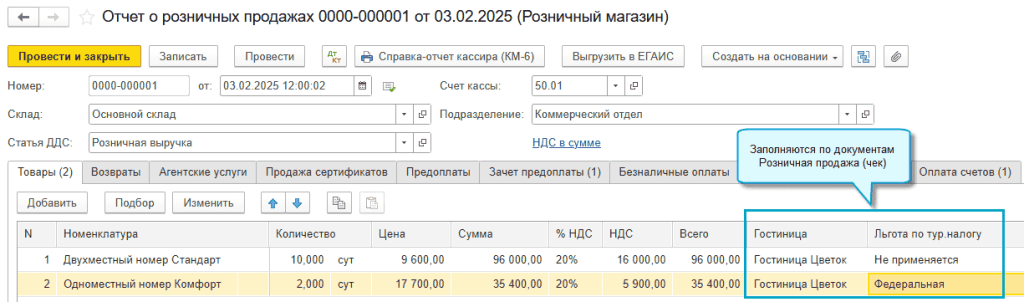

При закрытии смены формируется Отчет о розничных продажах (рис. 10):

Рис. 10. Отчет о розничных продажах

Рис. 10. Отчет о розничных продажах

Если данные о розничных продажах загружаются из ОФД или офлайн-оборудования, то наличие льгот у покупателя указывается в Отчете о розничных продажах.

Когда договор на оказание услуг заключаете с организацией или ИП, то используется обычная схема оформления по услугам – документы Счет покупателю, Реализация (акты, накладные, УПД) с видом операции Услуги. При поступлении оплаты обязательно указывается оплаченный счет.

Расчет и начисление туристического налога

Расчет и начисление туристического налога в программе «1С:Бухгалтерия 8» выполняются новой регламентной операцией Расчет туристического налога в последний месяц отчетного квартала (рис. 11–12). Она располагается в первой группе закрытия месяца.

Рис. 11. Расчет туристического налога

Рис. 11. Расчет туристического налога

Рис. 12. Расчет туристического налога

Рис. 12. Расчет туристического налога

Полный интерфейс: меню «Операции – Закрытие периода – Закрытие месяца – Расчет туристического налога».

Обратите внимание, в учете и расчете нового туристического налога пока много неурегулированных вопросов, поэтому с появлением разъяснений контролирующих органов в поведение программы могут вноситься изменения.

В материале использованы фото: Studio Romantic / Shutterstock / Fotodom.

У нас нет в конфигурации 1с бухгалтерия 3.0 корп туристического налога. Как его найти и

включить? В настройках налога его нет

Подозрительный консультант, в шапке статьи ссылка на бэклог, там написано в какой версии доступен(будет доступен) функционал:

Бухгалтерия предприятия КОРП, редакция 3.0 Запланировано 3.0.167 от 24.12.2024

И у нас нет причём сегодня была о обновление до последнего релиза. Где включить применение этого налога в бухгалтерии 1с?

Бухгалтер-калькулятор, В программе «1С:Бухгалтерия 8» поддерживается учет туристического налога начиная с версии 3.0.167

Туристический налог считается с номера или с проживающего?

Любознательный инспектор, С услуги (с номера, апартаментов, коттеджа и др.) и количества суток

независимо от количества проживающих

Добрый день. Судя по описанию НДС в чеке на гостиничные услуги рассчитывается из суммы, включающей сумму туристического налога. То есть НДС начисляется и на туристический налог? Это не двойное налогообложение?

Забытая декларация, Да, именно так. И по акцизам так же