Чтобы подготовиться к началу применения новых норм и учета НДС при УСН с 2025 года в «1С:Бухгалтерии 8», нужно проанализировать учет в своей компании и сделать соответствующие настройки в программе. О сроках реализации законодательных изменений по УСН и НДС см. в «Мониторинге законодательства».

Предупреждение о превышении порога доходов для уплаты НДС

Организации и ИП, применяющие УСН, к концу 2024 года должны понимать, будут ли они в 2025 году плательщиками НДС или нет.

Напомним, пороговое значение 60 млн руб. считается по правилам той системы налогообложения, которую налогоплательщик применял в 2024 году (п.1 ст.145 НК РФ в ред. Федерального закона от 12.07.2024 №176-ФЗ). Соответственно, при применении в 2024 году УСН доход 60 млн руб. определяется по тем же правилам, что и доходы для расчета налога по УСН, то есть кассовым методом.

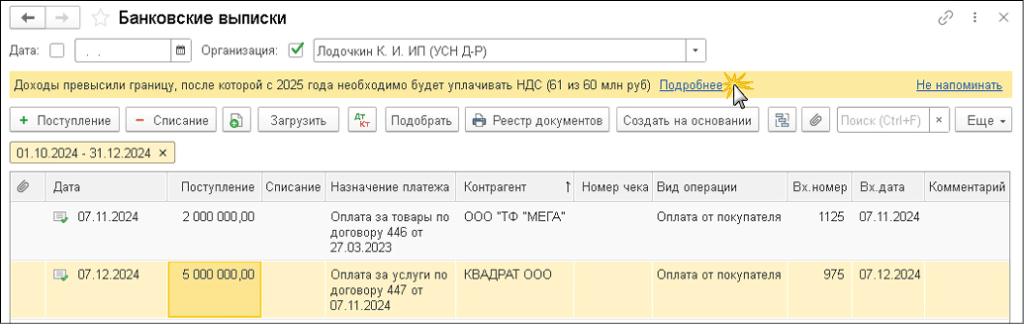

Начиная с версии 3.0.160 «1С:Бухгалтерии 8» в журнале банковских и кассовых документов выводится предупреждение о необходимости уплаты НДС с 2025 года, если доходы упрощенца за 2024 год превышают 60 млн руб. (рис. 1).

Рис. 1. Предупреждение о превышении порога доходов для уплаты НДС с 2025 года

Рис. 1. Предупреждение о превышении порога доходов для уплаты НДС с 2025 годаПри этом упрощенцы, применяющие пониженные ставки НДС 5 или 7%:

- не вправе принимать к вычету НДС, предъявленный поставщиком. Суммы входного НДС учитываются в стоимости приобретенных товаров (работ, услуг) (пп.«а» п.6 ст.2 Закона №176-ФЗ);

- могут принимать к вычету уплаченный с аванса НДС при отгрузке товаров (работ, услуг) в случае изменения или расторжения договора и возврата аванса, а также при возврате товаров покупателем (отказа от работ, услуг) (п.п.5, 8 ст.171, п.6 ст.172 НК РФ).

Упрощенцы, уплачивающие НДС по общеустановленной ставке 20% (10%), вправе использовать все вычеты по НДС, предусмотренные главой 21 НК РФ. Такие налогоплательщики для целей учета НДС ничем не будут отличаться от плательщиков на общей системе налогообложения.

Определиться с выбором ставки НДС поможет встроенный в программу калькулятор налоговой нагрузки – сервис Сравнение режимов налогообложения.

- Как изменится УСН с 2025 года: уплата НДС, повышение лимитов и отмена повышенных налоговых ставок

- Как перейти на УСН с 2025 года: условия, ограничения, высокие доходы и повторный переход после утраты права

- ФНС объяснила, как упрощенцам платить НДС в 2025 году

- Как выбрать оптимальный режим налогообложения на 2025 год с помощью 1С

Выбор оптимальной ставки НДС при УСН

Перейти к калькулятору налоговой нагрузки можно непосредственно из баннера с предупреждением о превышении границы по ссылке Подробнее (см. рис. 1). Помимо этого, в полном интерфейсе калькулятор доступен из раздела Руководителю – Планирование по ссылке Сравнение режимов налогообложения. В простом интерфейсе – из раздела Налоги по ссылке Сравнение режимов налогообложения.

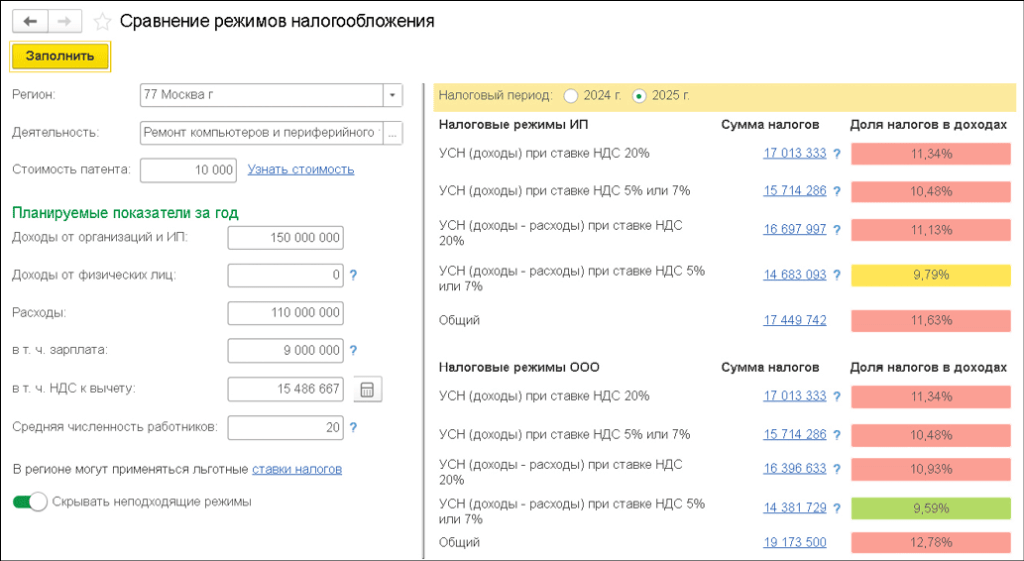

Начиная с версии 3.0.160 «1С:Бухгалтерии 8» сервис Сравнение режимов налогообложения позволяет оценить налоговую нагрузку с учетом изменений законодательства, вступающих в силу 01.01.2025, в том числе и в части УСН.

Исходные данные (выручка, расходы и фонд оплаты труда) можно заполнить как вручную, так и по данным учета из информационной базы. Калькулятор поддерживает расчет налоговой нагрузки с учетом пониженных региональных налоговых ставок.

При сумме доходов, превышающих 60 млн руб., сервис Сравнение режимов налогообложения рассчитывает налоговую нагрузку при УСН на 2025 год с учетом обязанности уплачивать НДС как по общеустановленной, так и по пониженным ставкам (рис. 2).

Рис. 2. Сравнение режимов налогообложения на 2025 год

Рис. 2. Сравнение режимов налогообложения на 2025 годОптимальный режим помечается зеленым цветом. Самый невыгодный режим – красным. При этом расчет налоговой нагрузки для ИП и организаций различается. Полученный по каждому режиму результат можно расшифровать, перейдя по соответствующей гиперссылке Сумма налогов.

Как в программе «1С:Бухгалтерия 8» сравнить режимы налогообложения с 2025 года

Настройки налогов при УСН с 2025 года

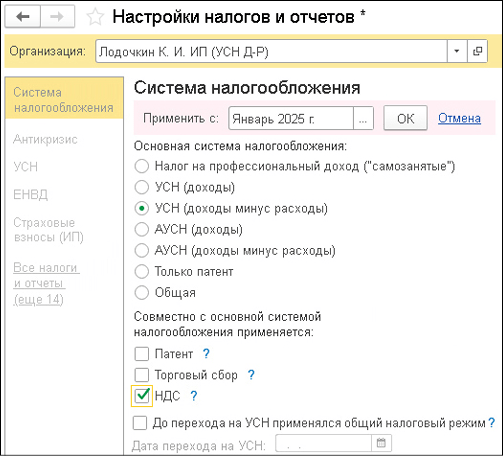

Определившись с выбором ставки НДС, которая будет применяться при УСН с 2025 года, нужно указать ее в настройках налогов (раздел Главное – Налоги и отчеты). Такая возможность появилась в «1С:Бухгалтерии 8» начиная с версии 3.0.160.

Но прежде в учетную систему следует ввести признак того, что упрощенец является плательщиком НДС. Для этого на закладке Система налогообложения достаточно установить флаг НДС (рис. 3). По умолчанию исчисление НДС начнется с января 2025 года.

Рис. 3. Настройки системы налогообложения

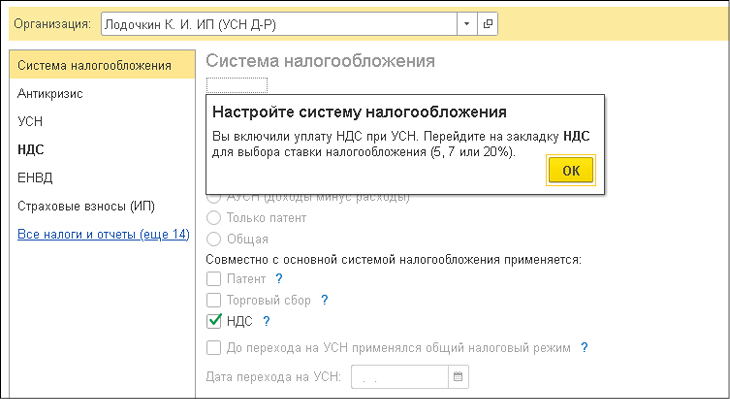

Рис. 3. Настройки системы налогообложения Рис. 4. Сообщение о необходимости выбора ставки НДС

Рис. 4. Сообщение о необходимости выбора ставки НДС Рис. 5. Выбор ставки НДС при УСН

Рис. 5. Выбор ставки НДС при УСНОбратите внимание, что при выборе пониженных ставок НДС перейти на общеустановленные ставки можно не раньше, чем через 12 последовательных налоговых периодов, то есть не раньше, чем через три года (п.9 ст.164 НК РФ в ред. Закона №176-ФЗ). При этом уплата НДС по ставкам 5 и 7% прекращается досрочно, если плательщик УСН:

- утрачивает право на их применение;

- с нового года получает автоматическое освобождение от уплаты НДС, когда доходы за предыдущий год не превышают 60 млн руб. (письмо ФНС России от 17.10.2024 №СД-4-3/11815@).

Если применяются общеустановленные ставки НДС, то упрощенец вправе перейти на пониженные ставки 5 и 7% с начала любого квартала.

По ссылке Сравнение режимов налогообложения можно перейти к калькулятору налоговой нагрузки.

- Видеозапись онлайн-лекции «Изменения в законодательстве по НДС с 1 января 2025 года» с участием начальника отдела НДС Управления налогообложения юридических лиц ФНС России Сергея Семенова

- Видеозапись онлайн-лекции «УСН: кто будет платить НДС в 2025 году, поддержка в 1С» с участием эксперта 1С Елены Калининой

В материале использованы фото: fizkes / Dean Drobot / Shutterstock / Fotodom.

Это же не все настройки, которые необходимо сделать. А остаток товара, при выборе ставки 20% , на 01.01.2025? Как выделять НДС? Вручную?

Да очень интересует этот вопрос ,как выделить входной НДС из остатка непроданного товара на 01.01.2025

Выделение НДС из остатка непроданных товаров, Далее, как делить проданный товар: из остатков и по новому товару ,по которому НДС заявлен?

1.В РБ нет формы счет-фактуры, которая соответсвовала российской, как обязать поставщиков из Республики Беларусь применять наши формы?

2.НДС по косвенным налогам отчет ежемесячный, как увязать с нашим квартальным?

А мне надо счета выставить на январь по ставке 5%, а ее еще нет в 1с. Когда появится??

Юлия, такая же беда

Любознательный инспектор, Установите рабочую дату 25 годом, ставки появятся

А кто имеет освобождение?? где галочка на освобождение по ст 149 НК РФ?

Нетипичный 1С-ник, Ведется раздельный учет входящего НДС