Расчет НДФЛ по прогрессивной шкале в программе «1С:Зарплата и управление персоналом 8» ред. 3

Согласно новой редакции ст. 224 НК РФ, с 1 января 2025 года вознаграждения сотрудников за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу (вознаграждения по гражданско-правовым договорам) будут облагаться по ставкам:

-

13% – по доходам до 2,4 млн руб. включительно;

-

15% – по доходам от 2,4 до 5 млн руб. включительно;

-

18% – по доходам от 5 до 20 млн руб. включительно;

-

20% – по доходам от 20 до 50 млн руб. включительно;

-

22% – по доходам, превышающим 50 млн руб. за налоговый период.

При этом вознаграждения от участия в СВО, суммы районных коэффициентов к заработной плате за работу в районах Крайнего Севера, приравненных к ним местностях и суммы процентных надбавок к зарплате (денежному довольствию, денежному содержанию) за работу в районах Крайнего Севера, приравненных к ним местностях продолжат облагаться по прежним (пониженным) ставкам:

-

13 % – если доход до 5 млн руб. (включительно);

-

15 % – если доход свыше 5 млн руб.

Начиная с версий 3.1.30.108 и 3.1.31.58 в программе «1С:Зарплата и управление персоналом 8» ред. 3 реализован расчет НДФЛ по прогрессивной шкале с 2025 года в соответствии с Федеральным законом №176-ФЗ. Учет НДФЛ по прогрессивной шкале заложен в программу по умолчанию. Для корректного расчета необходимо обновить программу.

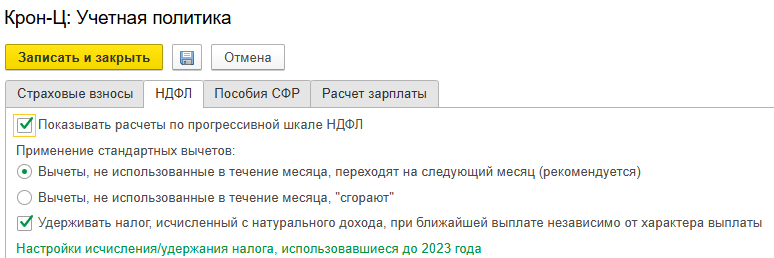

Отображение соответствующих колонок с расчетом, например в документе Начисление зарплаты и взносов (раздел Зарплата), предусмотрено автоматически при достижении предела дохода по одному из сотрудников вне зависимости от установки флага Показывать расчеты по прогрессивной шкале НДФЛ (раздел Настройка – Организации – Учетная политика и другие настройки – Учетная политика – НДФЛ), рис. 1.

Рис. 1. Настройка учетной политики организации в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 1. Настройка учетной политики организации в программе «1С:Зарплата и управление персоналом 8» ред. 3

- Все изменения в НДФЛ с 2025 года: новые ставки, сроки, вычеты и налоговые льготы

- Повышение НДФЛ с 2025 года в вопросах и ответах: при какой зарплате будет налог 15%, на какой срок принята прогрессивная шкала и как работодатель узнает о других доходах работника

- Навигатор по налоговой реформе – 2025: шпаргалка для бухгалтера

Страховые взносы и РСВ с 2025 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

В связи с многочисленными поправками, внесенными в НК РФ, скорректированы форма, порядок заполнения и формат электронного представления расчета по страховым взносам. В обновленной форме, утв. приказом ФНС России от 13.09.2024 №ЕД-7-11/739@, изменены штрихкоды и изложены в новой редакции:

-

Приложение 2 – «Расчет соответствия условиям применения пониженных тарифов страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 НК РФ» к разделу 1;

-

Приложение 5 – «Сведения о физических лицах, с сумм выплат и иных вознаграждений которым исчислены страховые взносы в размере, установленном подпунктом 2 пункта 6.2 статьи 431 НК РФ» к разделу 1;

-

Раздел 2 – «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств»;

-

Подраздел 1 – «Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства»;

-

Раздел 3 – «Персонифицированные сведения о застрахованных лицах»;

-

Приложение 1 – «Сведения, необходимые для применения тарифов страховых взносов, установленных пунктом 4 статьи 425 НК РФ» к разделу 4.

Также в Раздел 1 внесено дополнительное приложение 3.1 «Расчет соответствия условиям применения единого пониженного тарифа страховых взносов плательщиками, указанными в пункте 13.2 статьи 427 НК РФ».

Обновленная форма вступит в силу с 1 января 2025 года и будет применяться начиная с представления отчетности за I квартал 2025 года.

Изменения в порядок заполнения формы расчета содержат новые коды тарифа плательщика страховых взносов (Федеральный закон от 12.07.2024 №176-ФЗ):

-

29 – плательщики страховых взносов – централизованные религиозные организации и религиозные организации, входящие в структуру централизованных религиозных организаций;

-

30 – плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства, основным видом деятельности которых является один из видов деятельности раздела «Обрабатывающие производства».

Новые тарифы страховых взносов применяются с 1 января 2025 года.

Начиная с версий 3.1.30.57 и 3.1.31.13 в программе «1С:Зарплата и управление персоналом 8» ред. 3 доступны новые льготные тарифы страховых взносов в соответствии с Федеральным законом от 12.07.2024 №176-ФЗ:

-

для централизованных религиозных организаций;

-

для субъектов МСП, занятых в обрабатывающих производствах.

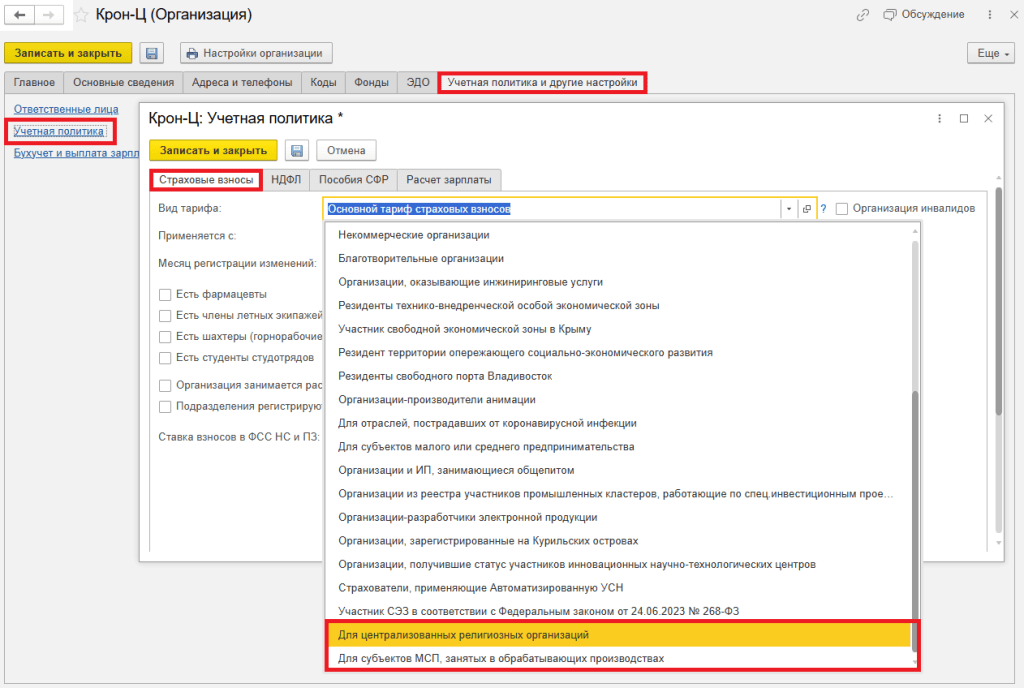

Установка тарифа страховых взносов производится в настройках учетной политики организации на вкладке Страховые взносы (раздел Настройка – Организации – Учетная политика и другие настройки – Учетная политика), рис. 2.

Рис. 2. Новые тарифы страховых взносов в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 2. Новые тарифы страховых взносов в программе «1С:Зарплата и управление персоналом 8» ред. 3Ознакомиться с представленными видами и размерами тарифов можно по ссылке Тарифы страховых взносов в справочнике Виды тарифов страховых взносов (раздел Налоги и взносы), либо по команде Открыть в поле выбранного тарифа.

Начиная с версий 3.1.30.108 и 3.1.31.58 в программе «1С:Зарплата и управление персоналом 8» ред. 3 поддержана новая форма Расчет по страховым взносам, утв. приказом ФНС России от 13.09.2024 № ЕД-7-11/739@ (раздел Отчетность, справки – 1С-Отчетность – Отчеты – Создать – папка Налоговая отчетность).

В новой форме:

-

в Приложение 2 к разделу 1 добавлена новая строка 041 для сведений о доходах, полученных по соглашению о трудоустройстве инвалидов (для некоммерческих организаций);

-

в Приложение 5 к разделу 1 добавлены новые строки 061–064 для показателей: дата рождения, пол и документ, удостоверяющий личность. Также добавлена новая таблица для указания базы для исчисления взносов (в пределах единой предельной величины) помесячно за последние три месяца отчетного периода;

-

в Раздел 2 добавлены строки 040 и 050 для отражения взносов на медстрахование глав К(Ф)Х (поддерживается в учетных решениях «1С:Предприятие 8»);

-

в Подраздел 1 раздела 2 добавлено поле «Расчет составлен» (001). Также добавлены строки с кодом периода освобождения от уплаты взносов и датами начала и окончания (поддерживается в учетных решениях «1С:Предприятие 8»);

-

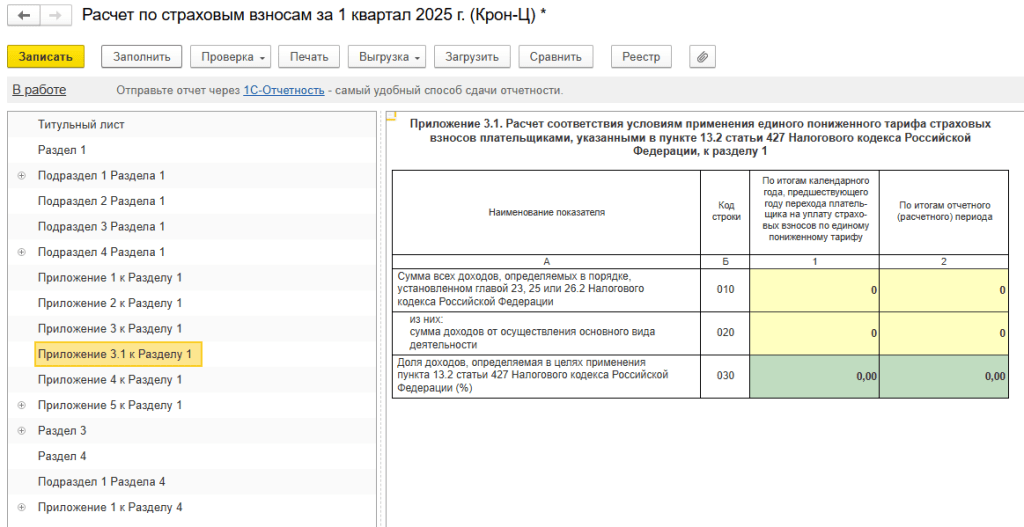

в Раздел 3 добавлена строка 141, в которой отображаются выплаты по ГПД. Раздел 1 добавлено приложение 3.1 для расчета соответствия условиям применения пониженного тарифа страховых взносов (рис. 3).

Рис. 3. Поддержка новой формы Расчет по страховым взносам с 1 квартала 2025 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

Поддержка автоматического заполнения расчета в решениях «1С:предприятие 8» будет добавлена к моменту вступления новой формы в законную силу. Подробнее о сроках см. в «Мониторинге законодательства» (форма и формат РСВ, заполнение РСВ).

Тарифы страховых взносов для МСП

Федеральный закон от 29.10.2024 №362-ФЗ внес изменения в статью 427 НК РФ. С 1 января 2025 года льготную ставку страховых взносов субъекты малого и среднего предпринимательства могут применять в отношении выплат, превышающих 1,5 МРОТ. Доля зарплаты в отношении, которой применяется общая ставка страховых взносов, будет увеличена с нынешнего размера в 1 МРОТ до 1,5 МРОТ.

Начиная с версий 3.1.30.108 и 3.1.31.58 в программе 1С:Зарплата и управление персоналом 8» ред. 3 изменен порядок исчисления страховых взносов по тарифам для субъектов малого и среднего предпринимательства в соответствии с Федеральным законом №362-ФЗ.

Тарифы страховых взносов для участников Военного инновационного технополиса «Эра»

С 1 января 2025 года организациям, получившим статус участника Военного инновационного технополиса «Эра» Минобороны РФ, устанавливается единый пониженный тариф страховых взносов в размере 15% в отношении части выплат, превышающих величину МРОТ (Федеральный закон от 23.11.2024 №399-ФЗ).

До внесения поправок в форму Расчет по страховым взносам, утв. приказом ФНС России от 13.09.2024 № ЕД-7-11/739@, организациям, получившим статус участников Военного инновационного технополиса «Эра» и применяющим льготный тариф, необходимо указывать код тарифа плательщика страховых взносов – 31.

В решениях «1С:Предприятие 8» новый тариф страховых взносов будет поддержан к моменту вступления в силу новых норм с выходом очередных версий. Подробнее о сроках см. в «Мониторинге законодательства».

Тарифы страховых взносов для ИТ-организаций и организаций радиоэлектронной промышленности

Согласно Федеральному закону от 29.11.2024 №416-ФЗ, с 1 января 2025 года российские организации, осуществляющие деятельность в области информационных технологий, и организации сферы радиоэлектронной промышленности будут платить страховые взносы по новым правилам - по единому пониженному тарифу 7,6% со всех выплат, начисленных работникам: как в пределах единой предельной величины базы для исчисления страховых взносов, так и свыше нее.

В решениях «1С:Предприятие 8» изменение ставок тарифов страховых взносов будут поддержаны к моменту вступления в силу новых норм с выходом очередных версий. Подробнее о сроках см. в «Мониторинге законодательства».

Поддержка в 1С законодательных значений

С 1 января 2025 года минимальный размер оплаты труда составит 22 440 руб. (Федеральный закон от 29.10.2024 №365-ФЗ). Также С 1 января 2025 года единая предельная величина базы для исчисления страховых взносов составит 2 759 000 руб. (постановление Правительства РФ №1457).

Ключевая ставка ЦБ, МРОТ, размеры пособий, вычетов НДФЛ и предельных величин обновляются автоматически при подключенной интернет-поддержке для пользователей 1С (раздел Администрирование – Интернет поддержка и сервисы – Обновление классификаторов) либо с обновлением программы 1С.

Посмотреть список законодательных значений можно в разделе Настройка по ссылке Редактирование законодательных значений (рис. 4).

Рис. 4. Список законодательных значений в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 4. Список законодательных значений в программе «1С:Зарплата и управление персоналом 8» ред. 3Начиная с версий 3.1.30.108 и 3.1.31.58 в программе «1С:Зарплата и управление персоналом 8» ред. 3 обновлены размер МРОТ с 1 января 2025 года, в соответствии с Федеральным законом от 29.10.2024 №365-ФЗ, и единая предельная величина базы страховых взносов на 2025 год, в соответствии с постановлением Правительства РФ №1457.

В материале использованы фото: NDAB Creativity / Shutterstock / Fotodom.